項目をリストから選ぶ!

事例集

漫画家・同人作家・クリエイターの税金に関する事例

青色申告のメリット

青色申告は白色申告に比べ、処理が少し煩雑になりますが、青色申告を行うことによって、様々な申告上のメリットを受けることができます。 以下はそのメリットの代表例です。

- 青色申告特別控除所得金額から65万円又は10万円を控除できる。

- 少額減価償却資産特例30万円未満の減価償却資産を取得して事業のように供した場合、1年あたり合計300万円までは必要経費として計上することができる。

- 損失の繰越控除事業所得が赤字になり、損失が生じたときには、その損失額を翌年以後3年間繰り越すことができる。

- 青色専従者給与生計を一にする親族に対して給与を支払った場合に、その支払った金額を必要経費に算入することができる。

消費税の納税義務

個人事業者の場合、消費税の納税義務の有無は前々年の課税売上高が1,000万円を超えているかどうかで判断します。

注意すべき点は、本年度の消費税の納税義務の判断において、本年度の課税売上高は関係なく、基準はあくまで前々年の課税売上高です。

注意すべき点は、本年度の消費税の納税義務の判断において、本年度の課税売上高は関係なく、基準はあくまで前々年の課税売上高です。

| 前々年 | 前年 | 本年度 | |

|---|---|---|---|

| 課税売上高 | 1,100万 | 900万 | 980万 |

(注)平成25年1月1日以後に開始する年については、前々年の課税売上高が1,000万円以下であっても前年の1月1日から6月30日までの期間における課税売上高が1,000万円を超えた場合、課税事業者となります。

この場合、本年度の課税売上高は1,000万円以下ですが、前々年の課税売上高が1,000万円を超えているため、本年度は消費税の課税事業者となります。

なお、個人事業を新たに始めた場合は、開業2年間は消費税の納税義務はありません。

なお、個人事業を新たに始めた場合は、開業2年間は消費税の納税義務はありません。

平均課税のインパクトは大きい!

平均課税って何?今までそんな制度知らなかった、私も使えるの?損してそうだけどどうしよう、という方もご安心ください。 3年目の申告までであれば遡って修正を行うことができます。

本来であれば平均課税には当初申告要件と言って、使わなかったのは自己責任、後から修正はできませんという規定だったのですが、規定の改正があり3年目分からは修正ができるようになりました。

ただ、残念ながら2年目分以前のものに関しては修正できません。

過去の修正といっても、「修正してどのくらいメリットがあるの?」という所が一番気に かかるかと思いますので、最近私が携わった事例を見ていきましょう。

■事例1

| 1年目 | 2年目 | 3年目 | 4年目 | |

|---|---|---|---|---|

| 売上 | 510万 | 450万 | 490万 | 1,000万 |

| 経費 | 40万 | 220万 | 210万 | 270万 |

修正は3年目分と4年目分を行うのですが情報としては1年目から必要です。このケースだと3年目分の還付0でしたが、4年目分は税金が約45万円還付されました。

■事例2

| 1年目 | 2年目 | 3年目 | 4年目 | |

|---|---|---|---|---|

| 売上 | 690万 | 710万 | 1,000万 | 1,460万 |

| 経費 | 411万 | 375万 | 360万 | 410万 |

こちらの事例では、3年目分で約26万円、4年目分で約60万円、合計約86万円の還付となりました。

平均課税を使っている場合と使っていない場合でこのくらいの影響が出ます。

サークルでの収入

同人活動をされている方の中にはサークル単位で活動しているという場合 もあるかと思います。そういった場合、確定申告ではサークルの収入をど のように反映させれば良いのでしょうか。

■まずはサークル単位で収支をまとめる

各人に反映させる前にまずはサークル単位での収支をきちんとつけましょ う。特に青色申告を行う場合は、売上・原価・各種経費を自分の帳簿と同 じようにつけます。

その後、自分の取り分について自分の収支と合算します。 サークル収支の帳簿も自分の帳簿と同じように保管しましょう。

| 自分の収入 | |

|---|---|

| 売上 | 60,000 |

| 原価 | 20,000 |

| 経費 | ---------- |

| …費 | 5,000 |

| …費 | 3,000 |

| …費 | 6,000 |

| 利益 | 26,000 |

| サークル収入 | |

|---|---|

| 売上 | 10,000 |

| 原価 | 3,000 |

| 経費 | ---------- |

| …費 | 1,000 |

| …費 | 2,000 |

| …費 | 1,000 |

| 利益 | 3,000 |

※サークルは2人サークルとする

| 2つの合算 | |

|---|---|

| 売上 | 65,000 |

| 原価 | 21,500 |

| 経費 | ---------- |

| …費 | 5,500 |

| …費 | 4,000 |

| …費 | 6,500 |

| 利益 | 27,500 |

※合算はサークル分の2分の1で計算

法人設立のメリット・デメリット

法人化に伴う節税というご相談をいただく事も多くあります。ですが、必ずしも良いことばかりではありません。

法人設立には様々なメリット・デメリットがあります。下記では、その代表例をあげています。

法人設立には様々なメリット・デメリットがあります。下記では、その代表例をあげています。

■メリット

- 法人税率は所得税の最高税率より低い所得税は、所得が多くなるほど税率が上がる仕組みになっています。そのため、所得税の最高税率は法人税よりも高くなっています。

- 給与所得控除がある法人を設立すると、法人から給与を受け取ることになります。その給与について、所得税の計算上、給与所得控除を差し引くことができ、事業所得に比して税負担が軽くなります。

- 消費税の免除を受けることができる法人設立時の資本金が1,000万円未満の場合、法人設立後、最大で2年間は消費税の免税事業者になります。

- 欠損金を9年間繰り越すことができる赤字になった場合の欠損金の繰越について、青色申告をしている個人は3年間ですが、法人の場合は9年間です。

- 生命保険料を経費にできる一定の契約内容の保険については、保険料を経費計上することが可能です。

- 退職金を経費にできる個人の場合、社長やその家族に支払う退職金は経費になりませんが、法人の場合、その退職金が適正額である場合には経費にできます。

■デメリット

- 設立費用がかかる法人設立の際、登記費用として約25万円が必要になります。また、手続きの代行を司法書士等に依頼した場合、さらに数万円の報酬費用がかかります。

- 社会保険への加入義務法人には、社会保険(健康保険・厚生年金保険)への加入が義務付けられており、国民健康保険に比して負担が増える場合もあります。

- 赤字でも税額負担があります法人の場合、たとえ決算が赤字でも、法人住民税の均等割(最低7万円)の税額負担があります。

- 平均課税を使えなくなります平均課税は所得税特有の計算方法であるため、法人ではそのような計算はできなくなります。

税務調査でよく指摘される項目

出来れば来てほしくない税務調査。 調査官は次のような項目を重点的にチェックします。

■売上のモレは無いか

いつもと違う通帳に入金したものや、現金で受け取ったもので、計上し忘れているもの が無いか。請求書や領収書の控え、イベントの参加履歴などからチェックします。 調査官が一番入念にチェックするのが、「期ズレ」と呼ばれる、年度をまたぐ収入です。

12月の売上で1月や2月に入金しているものが無いかを確認していきます。仕事が終わっ たのが 12月中であれば 12月の売上として経理する必要があります。

12月の売上で1月や2月に入金しているものが無いかを確認していきます。仕事が終わっ たのが 12月中であれば 12月の売上として経理する必要があります。

■在庫の計上モレや次年度以降の経費は無いか

12月までに支払った印刷代や外注費でも、翌年以降の売上に対応するものは、その年の経費に入れられません。調査官は11月や12月の支払で大きいものがないかをチェックしています。

■売上のモレは無いか

所得税の法律では、「収入を得るために直接要した費用」を経費とすると定められています。特に高額な支出については、指摘されたときに「こういう理由でこの費用が必要だ」と言えるようにしておきましょう。

売上計上の考え方

「売上は入金があった時点で計上」と考えたくなります。

しかし、それでは、得意先から入金を遅らせてもらえば売上の計上タイミングを簡単にずらせることになります。

しかし、それでは、得意先から入金を遅らせてもらえば売上の計上タイミングを簡単にずらせることになります。

税金の世界では「商品の納品が済んだ時」「サービスの提供が完了した時」を売上計上のタイミングになります。

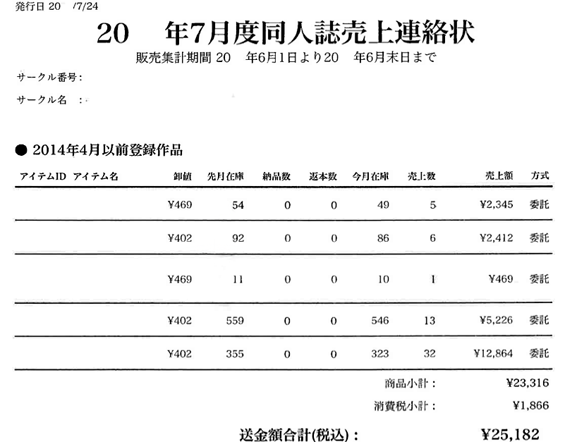

同人誌を書店に委託販売するケースで考えてみましょう。

同人誌を書店に委託販売するケースで考えてみましょう。

「7月度同人誌売上連絡状」と書かれているし、入金が7月のため、ついつい7月の売上と考えがちです。それは間違いです。

「販売集計期間」は「6月1日より6月末日まで」となっています。まだ入金されていませんが、納品は完了しています。だから6月の売上として計上しなければなりません。

「販売集計期間」は「6月1日より6月末日まで」となっています。まだ入金されていませんが、納品は完了しています。だから6月の売上として計上しなければなりません。

漫画家と事業税

■事業税って何?

事業を行っている個人が各都道府県に対して納める税金です。確定申告をすることで同時に申告したことになります。

■商業、同人の違い

- 印税、原稿料収入:文筆業に該当し、事業税対象外

- 物品販売収入(同人):事業税の対象となります

※ダウンロード販売の収入等も事業税の対象となります。

■実際にどれくらい税金がかかるの?

- 印税、原稿料収入のみの場合文筆業に該当し、法定業種に含まれないため個人事業税はかかりません。

- 物品販売収入のみの場合(前年の所得金額+青色申告特別控除額−290万)×5%=税額

※事業を行った期間が1年に満たない場合は月割り - 印税、原稿料収入と物品販売収入の両方がある場合一年間の収支を対象外である商業(印税・原稿料)と同人に区分します。

| (例) | 全体 | 商業 | 同人・ダウンロード |

|---|---|---|---|

| 売上 | 15,000 | 10,000 | 5,000 |

| 経費 | 10,000 | 6,500 | 3,500 |

| 利益 | 5,000 | 3,500 | 1,500 |

事業税の対象となるのは、同人・ダウンロード販売等の利益に対してのみですので、この 場合 1,500 が対象となります。

※青色申告の控除等がある場合にはその控除額の按分も必要です。

※青色申告の控除等がある場合にはその控除額の按分も必要です。

消費税率引き上げによる影響

■消費税率の引き上げ?

2019年10月1日よりいよいよ消費税率が8%から10%に引き上げられます。今回の増税でクリエイターの皆様の消費税の納税額がどれほど変わってくるかを検討します。

■2種類の計算方法

消費税の計算方法は大きく分けて2つあります。本則課税制度と簡易課税制度です。

本則課税制度とは、原則的な計算方法で、預かった消費税額から支払った消費税額を控除して 納税額を求める計算方法です。

簡易課税制度とは、預かった消費税額にみなし仕入率(区分された業種ごとに定められた率)を乗じて支払った消費税額を簡便的に求める計算方法です。

※課税事業者となるのは前々年度の課税売上高が 1,000 万円を超える場合です。(詳しくは事例集の「消費税の納税義務」をご覧ください)

※簡易課税制度を選択できるのは前々年度の課税売上高が5,000万円以下である場合です。

本則課税制度とは、原則的な計算方法で、預かった消費税額から支払った消費税額を控除して 納税額を求める計算方法です。

簡易課税制度とは、預かった消費税額にみなし仕入率(区分された業種ごとに定められた率)を乗じて支払った消費税額を簡便的に求める計算方法です。

※課税事業者となるのは前々年度の課税売上高が 1,000 万円を超える場合です。(詳しくは事例集の「消費税の納税義務」をご覧ください)

※簡易課税制度を選択できるのは前々年度の課税売上高が5,000万円以下である場合です。

■納税額への影響

① 本則課税制度

| 消費税率 | 5% | 8% | 10% |

|---|---|---|---|

| 売上高 (消費税率) |

1,200万円 (60万円) |

1,200万円 (96万円) |

1,200万円 (120万円) |

| 経費 (消費税率) |

600万円 (30万円) |

600万円 (48万円) |

600万円 (60万円) |

| 消費税納税額 | 30万円 | 48万円 | 60万円 |

② 簡易課税制度〜消費税を転嫁した場合〜

| 消費税率 | 5% | 8% | 10% |

|---|---|---|---|

| 売上高 (消費税率) |

1,200万円 (60万円) |

1,200万円 (96万円) |

1,200万円 (120万円) |

| みなし仕入率 | 70% | 70% | 70% |

| 消費税納税額 | 18万円 | 28.8万円 | 36万円 |

③ 簡易課税制度〜消費税を転嫁しない場合〜

| 消費税率 | 5% | 8% | 10% |

|---|---|---|---|

| 売上高 (消費税率) |

1,200万円 (税込) |

1,200万円 (税込) |

1,200万円 (税込) |

| みなし仕入率 | 70% | 70% | 70% |

| 消費税納税額 | 17.1万円 | 26.6万円 | 32.7万円 |

■まとめ

どちらの計算方法を採用しても、消費税率が引き上げられると納税者の納税額も増加します。

ただし、クリエイターの場合は売上に対する経費の割合がそこまで高くならないため、簡易課税制 度が有利になるケースがほとんどです。

また、同人作家の場合、消費税が上がってもイベントでの販売価格に乗せにくく(500円、1,000円に設定していることが多い)、その場合、上記3の通り2と比べて消費税納税額は少なくなりますが、消費税増税分が実質的な売上高の減少となり、利益減少に直結するでしょう。

いずれにしても、クリエイターの皆さんの負担は増し、その影響は決して小さくはないように思え ます。

また、同人作家の場合、消費税が上がってもイベントでの販売価格に乗せにくく(500円、1,000円に設定していることが多い)、その場合、上記3の通り2と比べて消費税納税額は少なくなりますが、消費税増税分が実質的な売上高の減少となり、利益減少に直結するでしょう。

いずれにしても、クリエイターの皆さんの負担は増し、その影響は決して小さくはないように思え ます。

共済制度の活用

法人・個人事業主の節税において活用可能な共済制度をご紹介します。

■小規模企業共済

【対象者】会社役員(小規模企業に限る)、個人事業主

【金額】 月額 1,000〜70,000円

(500円単位で自由に設定が可能、加入中の金額の増減可能)

(500円単位で自由に設定が可能、加入中の金額の増減可能)

【メリット】

- 支払った金額が所得控除となる

- 支払った金額を将来退職金として受け取れる(注)加入期間が20年未満で任意解約した場合には受け取れる金額が元本割れします

■個人型確定拠出年金(iDeCo)

【対象者】会社役員、個人事業主 など

【金額】 会社役員(企業年金が無い場合)月額 5,000円〜23,000円

個人事業主 月額 5,000円〜68,000円

(1,000円単位で自由に設定が可能、加入中の金額の増減可能)

個人事業主 月額 5,000円〜68,000円

(1,000円単位で自由に設定が可能、加入中の金額の増減可能)

【メリット】

- 支払った金額が所得控除となる

- 支払った金額を将来退職金として受け取れる

- 運用により得られた利益は非課税となる(運用せず元本保証も選択可能)(注)60歳まで原則解約できないことに注意が必要です

■倒産防止共済

【対象者】法人(小規模企業に限る)、個人事業主

【金額】 月額 5,000円〜200,000円

(5,000円単位で自由に設定が可能、加入中の金額の増減可能)

(5,000円単位で自由に設定が可能、加入中の金額の増減可能)

【メリット】

- 取引先事業者が倒産した際に、無利子で貸付を受けられる

- 支払った金額が必要経費となる(損金算入)(注)加入期間が12ヵ月未満の場合掛け捨てとなり、12ヵ月以上40ヵ月未満であれば掛金総額の8割以上が戻り、40ヵ月以上であれば掛金全額が戻ります

ケース事例

課税所得が500万円の場合

| (例) | 所得税 | 住民税 | 税金合計 |

|---|---|---|---|

| ➀何も加入しない場合 | 約59万円 | 約50万円 | 約109万円 |

| ➁小規模企業共済 、iDeCoを合わせて 年間40万円支払った場合 |

約51万円 | 約46万円 | 約97万円 |

約12万の節税

■まとめ

小規模企業共済・iDeCo については、1年あたりの掛金が40万円以下の場合は、将来の退職金の受け取り時には税金がかかりません。それ以上の掛け金の場合には、受け取り 時に税金が課されますが、退職所得は税金計算上の優遇が大きいので節税になることは間 違いございません。

倒産防止共済は、支払時に必要経費(損金算入)となり、受け取り時に収入となりますので、税金の支払いを将来に繰り延べる効果があります。支払時と受け取り時の所得税率を考慮すると、節税に用いることも可能です。

節税に有効な共済制度ですので、活用を検討されることをおすすめ致します。

倒産防止共済は、支払時に必要経費(損金算入)となり、受け取り時に収入となりますので、税金の支払いを将来に繰り延べる効果があります。支払時と受け取り時の所得税率を考慮すると、節税に用いることも可能です。

節税に有効な共済制度ですので、活用を検討されることをおすすめ致します。

アシスタントの源泉徴収

■アシスタントへの支払いは給与?それとも外注費?

一口にアシスタントといってもその就労形態は雇用主によって様々かと思います。税務上では給 与と外注費の判定は「契約」と「業務実態」で客観的に行われます。

-

契約雇用契約...給与請負契約...外注費

-

業務実態

-

1 その契約に係る役務の提供の内容が他人の代替を容れるかどうか→代替して業務を行うことができず、契約者当人にしか遂行できない業務である場合は 給与。

-

2 役務の提供に当たり事業者の指揮監督を受けるかどうか→契約者が請求書等を発行し、成果物をもって報酬を受ける場合は外注費。ただし、勤務時間が管理されおり労働時間に対しての報酬である場合には給与。

-

3 まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に提供した役務に係る報酬の請求をなすことができるかどうか→成果物を引き渡さなければ請求できない場合は外注費。

-

4 役務の提供に係る材料又は用具等を供与されているかどうか→供与される場合は給与。

-

上記を総合的に勘案し判定します。給与に該当する場合、源泉徴収税額表に則った金額を、外注費に該当する場合、報酬金額が100万円以下であれば報酬金額に 10.21%を乗じた金額を源泉徴収する必要があります。

■源泉徴収義務者

先述の通り、アシスタントへの支払いは給与・外注費いずれに該当する場合にも源泉徴収する必要があります。しかしながら、そもそも自身が源泉徴収義務者でなければ源泉徴収する必要はありません。

源泉徴収義務者とは、会社や個人が、人を雇って給与を支払ったり、税理士等に報酬を支払ったりする際に、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引き、国に納める義務のある者をいいます。ただし、常時2人以下のお手伝いさんなどのような家事使用人けに給与を支払っている個人は、その支払う給与や退職金について源泉徴収をする必要はありません。また、給与所得について源泉徴収義務を有する個人以外の個人が支払う税理士報酬などの報酬・料金については、源泉徴収をする必要はありません。

つまり、個人事業主の場合、給与の支払いがなければ源泉徴収義務者に該当せず、外注費に ついても源泉徴収する必要はないということです。

■まとめ

以上のことから、アシスタントへの支払いの際に源泉徴収する必要があるかどうかについては、業務内容の判定(給与 or 外注費)と自身が源泉徴収義務者に該当するかどうか、で判断する必要があります。ということは、ほとんどの個人事業主は源泉徴収の必要がなさそうですね。

また、外注費とする場合、契約者から請求書をもらっているかどうかも重要なポイントとなってきます。下記URLより、マシーナリーとも子様と当HP運営メンバーがコラボさせて頂いた記事に請求書のサンプルが無料でダウンロードできますので、ぜひご活用ください。(※pixiv ID が必要です)

文芸美術国保の活用

■健康保険

個人事業主は一般的に国民健康保険(以下、国保)に加入しますが、国保は所得金額が高くなるにつれ負担も大きくなっていきます。そのような場合、個人事業主でクリエイターの方であれば文芸美術国保に加入するという選択肢もあります。

■文芸美術国保とは?

文芸美術国保(以下、文美国保)とは、国内に住んでいて、文芸・美術及び著作活動をされている個人事業主が加入することができる健康保険です。加入の条件として、文美国保組合加盟団体の会員になる必要があります。

国保は世帯人数と加入されているご家族の所得金額によって保険料が計算されます。

一方、文美国保は所得金額に関わらず保険料は定額で、世帯人数によってのみ保険料が計算される仕組みとなっています。

国保は世帯人数と加入されているご家族の所得金額によって保険料が計算されます。

一方、文美国保は所得金額に関わらず保険料は定額で、世帯人数によってのみ保険料が計算される仕組みとなっています。

■国保と文美国保の比較

〇大阪市在住、世帯人数 1人(本人のみ)※40歳未満の場合

| 所得金額 | 150万 | 200万 | 250万 |

|---|---|---|---|

| 国保(金額) | 198,675 | 252,875 | 307,075 |

| 文美国保+組合会費 | 252,800 | 262,800 | 262,800 |

| 差額 | -64,125 | -9,925 | 44,275 |

| 有利 | 国保 | 国保 | 文美国保 |

(単位:円)

〇大阪市在住、世帯人数 3人(本人、妻、子供) ※夫妻 満 40〜64歳の場合

| 所得金額 | 300万 | 350万 | 400万 |

|---|---|---|---|

| 国保(金額) | 527,603 | 594,903 | 662,203 |

| 文美国保+組合会費 | 620,400 | 620,400 | 620,400 |

| 差額 | -92,797 | -25,497 | 41,803 |

| 有利 | 国保 | 国保 | 文美国保 |

(単位:円)

■文美国保のメリット・デメリット

〇メリット

上の表のように、所得金額が高い場合は定額である文美国保の方が保険料を安く抑えられます。

また、組合指定の病院で人間ドックを受診する際に割引を受けることができます。

上の表のように、所得金額が高い場合は定額である文美国保の方が保険料を安く抑えられます。

また、組合指定の病院で人間ドックを受診する際に割引を受けることができます。

〇デメリット

所得金額が高いと有利になる反面、所得金額が低いと国保より割高になってしまいます。 また、文美国保加入に際して組合加盟団体の会員になることで、組合の年会費を支払う必要があります。

所得金額が高いと有利になる反面、所得金額が低いと国保より割高になってしまいます。 また、文美国保加入に際して組合加盟団体の会員になることで、組合の年会費を支払う必要があります。

※表では日本ネットクリエイター協会の年会費 24,000円を含めた金額で試算をしています。

国保の負担が大きいと感じられている方は、一度検討されてみてはいかがでしょうか。

持続化給付金

new

■持続化給付金とは?

新型コロナウイルスの影響により、売上が前年同月比で50%以上減少した月がある方を対象に、

法人は最大200万円、個人事業主は最大100万円まで給付を受け取ることができる制度です。

中小企業や個人事業主(フリーランス含む)など幅広く対象となっています。

中小企業や個人事業主(フリーランス含む)など幅広く対象となっています。

■申請の対象となる方

- ① 個人事業主(フリーランス含む)、または資本金の額が10億円未満の法人

- ② 2019年以前から事業により売上を得ており、今後も事業継続する意思があること

- ③ 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月があること

■申請期間

持続化給付金の申請期間は、2020年5月1日から 2021年1月15日までとなります。

詳細につきましては、中小企業庁の持続化給付金申請サイトをご覧ください。

詳細につきましては、中小企業庁の持続化給付金申請サイトをご覧ください。

家賃支援給付金

new

■家賃支援給付金とは?

新型コロナウイルスの影響で売上が減少するなど一定の要件を満たす事業者に対して、国から

地代家賃の補助を受けることができる制度です。法人は最大600万円、個人事業主は最大300万円まで給付されます。

■申請の対象となる方

- ① 個人事業主(フリーランス含む)、または資本金の額が10億円未満の法人

- ② 2019年12月31日以前から売上があり、今後も事業を継続する意思があること

- ③ 2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響により以下のいずれかにあてはまること

- 1. いずれか1か月の売上が前年の同じ月と比較して50%以上減っている

- 2. 連続する3か月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っている

- ④ 他人の土地・建物をご自身で営む事業のために直接占有し、使用・収益をしていることの対価として、賃料の支払いをおこなっていること

■申請期間

家賃支援給付金の申請期間は 2021年1月15日までです。

詳細については、中小企業庁の家賃支援給付金申請サイトをご覧ください。

詳細については、中小企業庁の家賃支援給付金申請サイトをご覧ください。